网红小家电素士科技产品均为代工生产,研发投入远不及销售支出还因侵权被起诉

2022-03-04 00:00:00 来源:消费者报道 作者:消费者报道

作为网红小家电中的一个独特分支,个护小家电一直深受年轻人喜爱。

近日,记者关注到,一家“专攻”个护小家电的深圳素士科技股份有限公司(以下简称“素士科技”)在深交所创业板提交了招股书。

据招股书披露,素士科技成立于2015年6月19日,是小米生态链企业中专注个护小家电的企业,产品包括口腔护理、须发护理、美发护理三大种类别,主要采取以产品研发设计和销售为主,代工生产的轻资产经营模式。而公司本次IPO拟募集资金将用于公司全产品升级、品牌推广及营销升级建设、素士研发中心建设以及补充流动资金项目,不包含自建生产工厂。

从企业经营成本考虑,代工生产自然可以大大节约企业成本,但这种形式存在最大的弊端就是品控管理的缺失,较易出现产品质量方面的问题。在黑猫投诉平台上,关于素士产品的投诉量累计达到84条,大多都是对产品质量方面的投诉,比如,电动牙刷不好用导致牙龈出血、剃须刀塑料感十足、电吹风使用中出现中断故障等产品质量问题。

对此,记者2月22日给素士科技方面发去了采访函,但截至发稿并未收到官方对采访问题的回应。

同时,记者致电素士科技客服电话,表明采访意图,客服人员表示,如果采访函已经发给公司邮箱,公司会有人与记者联系。待记者联系公司招股书披露电话时,通话语音提示称“请拨分机号,查号请播0”,但“播0”后无法查号。

自有品牌售价普遍高于米家品牌

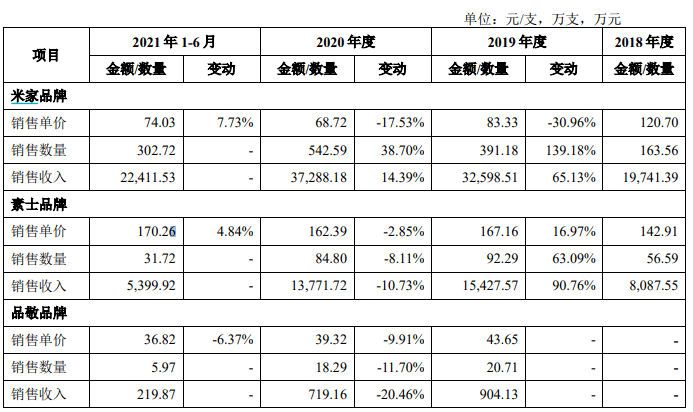

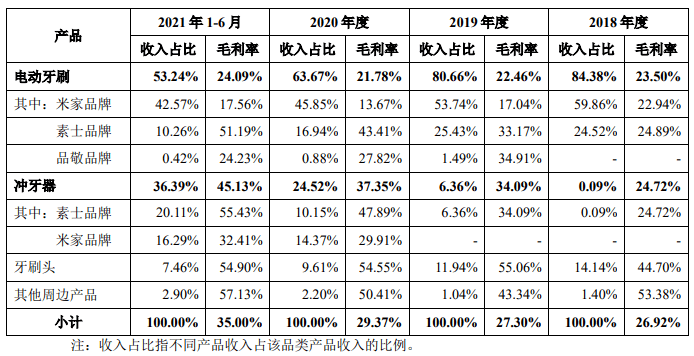

据招股书显示,素士科技旗下产品分为自有品牌产品和小米定制米家品牌产品,其中自有品牌以素士品牌为主。但是,在小米模式下的米家品牌产品毛利率普遍低于素士品牌的产品毛利率,米家品牌的产品单位售价也普遍低于素士品牌的产品。

以电动牙刷为例,2021年上半年,米家品牌的销售单价为74.03元,而素士品牌的销售单价则高达170.26元。

从电动牙刷毛利率方面来看,报告期内,素士品牌的毛利率分别为24.89%、33.17%、43.41%、51.19%,而米家品牌毛利率分别仅为22.94%、17.04%、13.67%、17.56%。

此外,素士科技还表示,曾于2020年推出的一款米家冲牙器,其成本与素士品牌冲牙器基本相同,但因采用小米分成模式,销售单价相对较低,导致毛利率低于素士品牌冲牙器。

由此可以,尽管在产品方面米家品牌和素士品牌旗鼓相当,但是在价格方面米家品牌远低于素士品牌,在竞争市场中,素士品牌对于米家品牌其实是处于劣势。因为,几乎没有消费者会愿意以更高的价格去购买相同品质的产品。

研发投入远不及销售支出,还因侵权被起诉

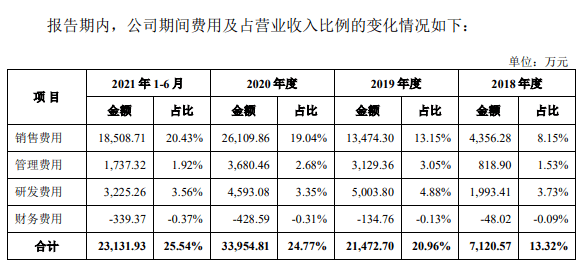

记者注意到,销售费用的逐年增长也进一步吞噬着素士科技的利润。据招股书数据显示,2018年至2020年以及2021年上半年,公司销售费用分别为4356.28万元、13474.30万元、26109.86万元和 18508.71万元,销售费用率分别达到8.15%、13.15%、19.04%和20.43%,且销售费用率普遍高于行业可比公司。

但同时,公司2020年在研发费用方面的投入却在减少,从2019年的5003.8万元减至2020年的4593.08万元,研发费用率从2019年的4.88%降至2020年的3.35%。到了2021年上半年,公司的研发费用率微增至3.56%,但依然远低于销售费用率(20.43%)。

对此,公司在招股书中表示,“公司不断加大自有品牌的市场推广力度,采取线上多类型广告投入以及网络红人、KOL 直播带货等新兴营销模式,扩大品牌影响和产品覆盖,使得通过线上直销的销售金额和占比不断提高”。

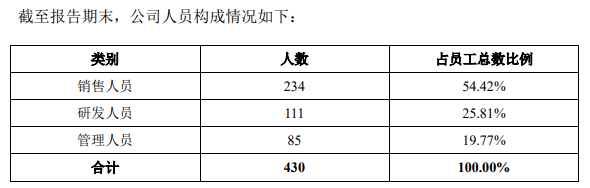

值得注意的是,公司研发人员数量也远不及销售人员数量。截至2021年6月,公司研发人员人数为111人,占员工总数的25.81%;而销售人员人数高达234人,占员工总数的54.42%。

此外,素士科技还因侵权被皇家飞利浦有限公司起诉。据补充的法律意见书显示,皇家飞利浦称素士品牌S5剃须刀侵犯其ZL200780042884.5号发明专利权的电动剃须刀,但公司方面称S5剃须刀是自主设计及研发,与皇家飞利浦有限公司持有的上述专利存在差异。但并未披露公司涉诉的S5剃须刀是否具有相关专利信息,以及与皇家飞利浦持有的上述专利存在的不同之处。

过半营收来自小米

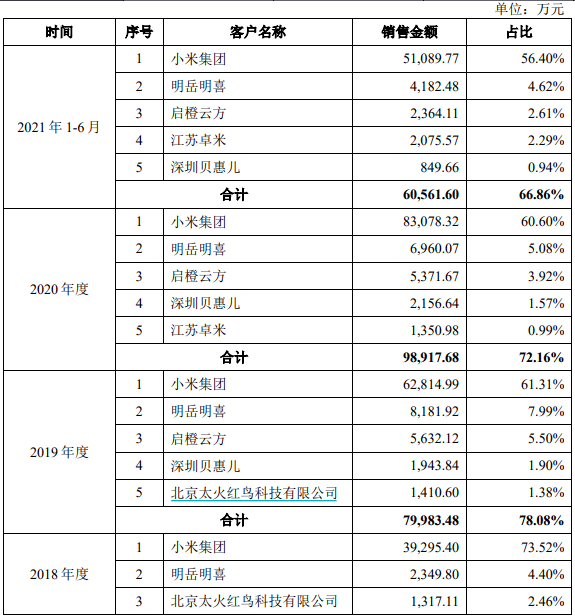

记者发现,作为小米生态链企业,素士科技的营收主要依赖小米集团。在2018年~2020年及2021年上半年期间,公司与小米集团发生的关联销售金额分别为 3.93亿元、6.28亿元、8.31亿元和 5.11亿元,占当期营收比分别为73.52%、61.31%、60.6%和 56.4%,关联销售金额占比超过50%。

同时,记者还发现,小米生态链企业中还有天津须眉科技有限公司、无锡青禾小贝科技有限公司、杭州乐秀电子科技有限公司3家企业也生产销售个护小家电相关产品。这也意味着,并不只有一家个护小家电供应商给小米集团供货。

对此,素士科技在招股书中表示,“如果小米集团未来向公司采购金额显著下降,公司的业务和经营业绩将受到不利影响”。

公司生产销售受制于小米

据天眼查资料显示,公司成立于2015年,次年就获小米投资,之后的多轮融资小米也都有过参与。截至IPO上市前,素士科技实际控制人为孟凡迪,合计控制公司33.81%的股份,是公司第一大股东。

而小米相关方顺为科技持有公司10.90%股权,旗下的天津金米持有公司8.57%股权,二者分别为公司第二和第四大股东。同时,在小米生态链任职副总经理的陈波在公司担任董事。这也意味着,小米及其相关方在公司董事会占据一席之地,对公司董事会的战略决策有着一定影响力。

对此,素士科技在招股书中表示,“天津金米和顺为科技对公司的投资均为参股投资,具有表决权”,“存在小米相关方可能通过董事 会表决权对公司经营决策产生影响的风险”。

同时,记者发现,在代工厂商的选取和管理方面,素士科技表示制定了严格的《供应商管理制度》,对公司现有代工厂商进行管理。

但是,素士科技在招股书中强调,“目前公司代工厂商的选择与更换会受到小米影响,如果小米对公司更换米家产品代工厂商提出强烈异议,将不利于公司顺利选择米家产品代工厂商,进而会影响公司代工厂商的选择与更换,将对公司的生产、成本造成不利影响”。

在产品生产原料甄选环节方面,由代工厂商负责其自行采购原料供应商的管理,但部分产品所需要的芯片、锂电池等关键物料均需要从小米通讯采购。因此,素士科技在招股书中再次强调,“小米可能通过销售合作、利益分配、共有专利、股权关系、供应链管理与成本管控措施等方面对公司实施不利影响”。

此外,记者还发现,素士科技的应收账款保持在较高水平。截至报告期各期末,公司应收账款余额分别为 6351.58 万元、14569.64万元、13171.72万元和16164.28 万元,占流动资产的比例分别为 22.79%、27.30%、17.00%和18.69%,应收账款余额主要来源于对小米集团的销售收入。

拟IPO融资约7.75亿,上市意图存疑

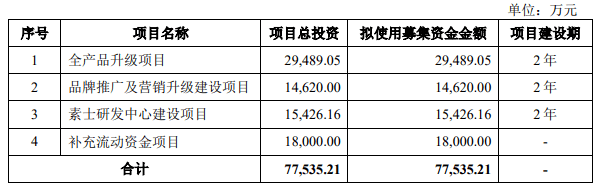

根据招股书显示,素士科技此次IPO拟募集资金77535.21万元用于全产品升级项目(以下简称“项目一”)、品牌推广及营销升级建设项目(以下简称“项目二”)、素士研发中心建设项目(以下简称“项目三”)的投资建设。其中,项目一拟投入募集资金约2.95亿元,项目二拟投入募集资金约1.46亿元,项目三拟投入募集资金约1.54亿元。余下1.8亿元补充公司流动资金。

其中,三个项目的实施均提及拟认购位于深圳市罗湖区宝安南路3029 号的国速世纪大厦部分楼层,其中 2864.4 平方米用于项目一建设、1557.02 平方米用于项目二的实施、1852.14 平方米用于项目三的实施。尽管素士科技未披露三个项目房产购置金额的预算,但是以中介平台显示的均价5.8万元/平计算,此次拟购置房产所需金额约达3.64亿元,远超补充流动资金数额。

然而,2020年,素士科技在Pre-IPO轮融获得了1.75亿元融资,同时截至2021年6月30日公司账上尚有货币资金约4.96亿元。如此看来,公司其实并不缺钱,但却要通过IPO募集1.8亿元补充流动资金,很难不让人与公司拟购置房产联系起来。

IPO上市前夕,多名关键人物接踵离开

此外,记者还注意到,在素士科技的历史沿革中存在实际控制人孟凡迪为段誉、丁立俊、吴宇洲、段兰春、欧国涛代持股份的情况。代持发生的时间点在2018年2月至2020年9月之间;代持解除的时间点均在此次IPO之前。

据招股书显示,当初5人在代持发生时点均为发行人机构股东员工,因看好公司的发展前景对其进行投资。其中,丁立俊、段兰春曾为公司提供行业信息、对接合作资源、开拓渠道商等服务,其中段兰春也曾一度是公司的董事之一。

但没过多久5人先后与孟凡迪解除股份代持,孟凡迪向5人支付了一次性补偿金。解除股份代持后不久,2021年3月12日,董事段兰春因个人原因辞去董事职务。至于当初看好公司发展前景而投资的另外4人已不知去向。

- 10款袋泡茶测评:哪一款茶叶品质更高、污染物更少、口感更佳?...

- 10款袋泡茶测评:CHALI、立顿、茶理宜世氟含量偏高...

- 10款袋泡茶测评:茶颜悦色、奈雪的茶茶多酚更多;蜜雪冰城等茶...

- 10款“贵价”纸尿裤测评报告:大王、尤妮佳回渗较多,一款透气...

- 10款纸尿裤测试:纸尿裤透气性与厚薄无关,盛夏光年透气透湿更...

- 10款纸尿裤测评:大王、尤妮佳回渗相对较多,仅一款产品未检出...

- 8款代餐奶昔测评:代餐难“代”所有营养;活力达、中粮标示不符...

- 8款代餐奶昔测评:活力达蛋白质“虚标”;六成以上样本属“高糖...

- 14款儿童洗发沐浴露测评报告:一款检出甲醛,两款对眼睛有刺激...