优迅科技部分核心产品销量下滑、退换货返修增多,核心客户销售数据存疑

2022-04-16 00:00:00 来源:时代数据 作者:张照

近日,大连优迅科技股份有限公司(以下简称“优迅科技”)科创板首次公开发行股票上市获通过,并已提交注册。

据招股书(注册稿)披露,优迅科技成立于2017年12月28日,主营业务为光器件的研发、设计、生产和销售,主要产品应用于光通信和光传感两大行业,终端应用场景涵盖电信传输网络、数据中心、广电网络、航空航天、环境和安全监测等国家重点发展的领域,是国内波分复用领域的先行者。

同时,优迅科技近三年业绩迅速增长,营业收入从2018年的2916.74万元增涨至2020年的1.46亿元,归母净利润从2018年的782.88万元快速增长至2020年的5334.56亿元。

但是,经时代数据深入研究发现,这家公司存在部分核心产品销量下滑、原材料成本居高不下、存货和应收账款逐年增加等问题。

对此,时代数据4月6日给优迅科技发去了采访函。随后,时代数据4月14日致电优迅科技,表明采访意图,对方表示待查询邮件后进行回复,但截至发稿并未收到官方对采访问题的回应。

部分核心产品销量下滑,退换货及返厂检修增多

据招股书显示,优迅科技主要产品包括光通信器件和光传感器件,其中光通信器件2018年至2020年以及2021年1-9月的主营业务收入占比分别为98.92%、97.74%、98.07%、93.71%。但是具体来看,相较2020年度营收,100G光器件产品销量金额出现大幅下滑,其所占营收比例从18.59%降至4.98%。

对此,优迅科技表示,公司100G光器件产品销售收入同比下降,主要为向武汉联特销售的100G 10km传输产品减少所致。自5G商用开启以来,100G光模块、光器件的技术方案和下游市场需求不断变化,导致100G光器件产品的销售收入波动,长距离传输的高端产品面临商业化的风险,产品收入能否稳定增长面临较大不确定性。

同时,公司还称,100G光器件产品销售后存在退换货及返厂检修的情况,2020年度和2021年1-9月退换货金额分别为65.59万元和3.91万元,返厂检修金额分别为204.41万元和320.92万元。这其中,仅2021年1-9月,公司100G光器件产品退换货及返厂检修的金额就达到324.83万元,占同期销售收入的66.6%。

供应商集中度高,原材料成本居高不下

据招股书描述,优迅科技存在供应商集中风险,报告期内,前五大供应商采购金额合计占当期采购总额的比例分别为78.83%、53.13%、62.51%和65.82%。同时,2018年年度第一大供应商博非柯特、威普达为优迅科技实际控制人金爽曾控制的企业,注销后,公司开始加大从深圳品讯、飞德科技以及河北中瓷采购原材料。因此,深圳品讯、河北中瓷近几年一直是公司前二大供应商。

对此,公司在招股书中表示,“公司产品生产所需的原材料主要包括光芯片、陶瓷外壳、TEC、自由空间隔离器、非球面透镜等。若公司上游主要供应商交付能力下降,且公司未能及时通过其他供应商获得可替代的原材料,可能导致公司生产所需原材料供应的稳定性、及时性和价格发生不利变化,从而对公司的生产经营产生不利影响”。

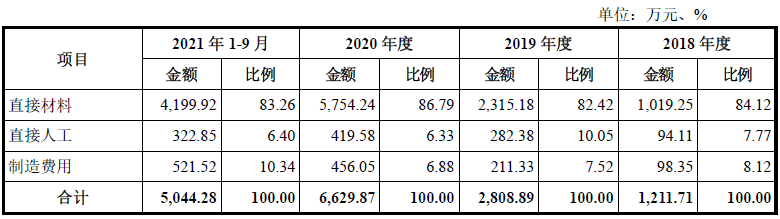

与此同时,在优迅科技主营业务中,直接材料成本占比较高,报告期内占主营业务成本的比例分别为84.12%、82.42%、86.79%和83.26%。

对此,公司在招股书中表示,“主要原材料价格的变化直接影响公司的利润水平,若公司生产所需的原材料价格大幅度上涨,且公司产品的销售价格不能同步上调,将对公司的盈利能力产生不利影响”。

核心客户销售数据存疑,应收账款持续增加

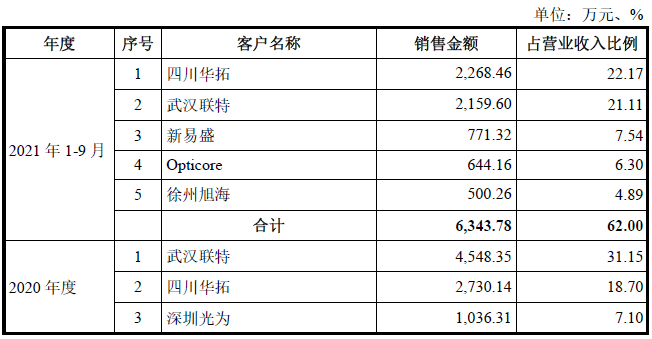

同时,优迅科技的客户也较为集中,主要为行业下游光模块厂商及设备厂商。2018年至2020年以及2021年1-9月,公司向前五大客户的销售金额分别达到2209.57万元、3884.86万元、9825.22万元和6343.78万元,占营收比分别为合计占营收的比例分别为75.75%、63.87%、67.29%和62%。

这其中,时代数据发现,2018年第一大客户同为2018年年度第一大供应商博非柯特、威普达,为公司实际控制人金爽曾控制的企业,注销后,武汉连特2019年-2020年迅速成为公司第一大供应商,并且在2021年1-9月依然是公司第二大供应商。2019年-2020年以及2021年1-9月,公司向武汉连特的销售金额分别为2018.42万元、4548.35万元、2159.6万元。

但据武汉连特招股书披露数据显示,2019年-2020年以及2021年全年,武汉连特从优迅科技采购的金额分别为2841.62万元、3930.14万元、2371.01万元,与优迅科技披露的销售数据有所不一。

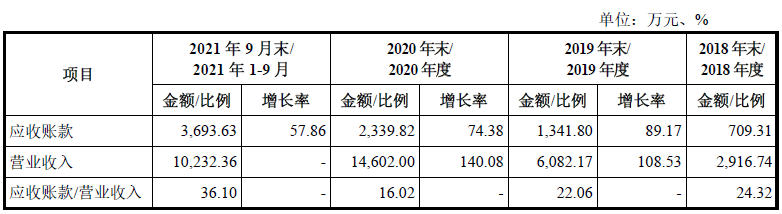

与此同时,报告期内优迅科技的应收账款也在增长,分别为709.31万元、1341.8万元、2339.82万元和3693.63万元,占当期营业收入的比例分别为24.32%、22.06%、16.02%和36.10%。对此,公司表示,2021年9月末应收账款增长主要是当期销售收入相关的应收账款增加。

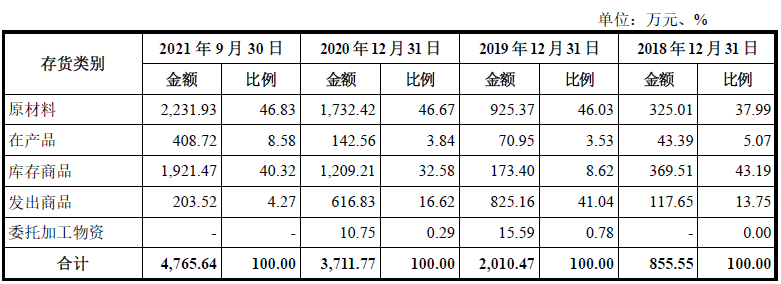

存货金额逐年增加

据招股书显示,优迅科技存货金额逐年增加,2018年-2020年以及2021年1-9月,公司存货账面价值分别为855.55万元、2010.47万元、3711.77万元和4765.64万元,分别占流动资产比为29.77%、33.77%、20.81%和20.08%。

其中,库存商品占比增加迅速。对此,公司披露,主要为公司产能扩张、产品备货量较大所致。

同时,公司还表示,“若未来公司下游市场需求发生变化,导致产成品无法顺利实现销售,或者出现存货价格大幅下跌的情况,可能导致公司面临存货跌价的风险”。

常年买理财却募集流动资金

据招股书显示,优迅科技此次IPO拟募集资金5.6亿元用于5G光电子器件开发及产业化项目,其中包括4946万元将用于铺底流动资金。

但同时,公司近几年一直都在用闲置资金购买理财产品。2019年-2020年和2021年9月末,公司交易性金融资产分别达到1846.40万元、10702.20万元和14240.60万元,占流动资产的比例分别为31.01%、59.99%和60%。

IPO上市前,突击申请专利存疑

根据科创板科创属性要求,形成公司主营业务收入的发明专利(含国防专利)需要至少达到5项。然而时代数据发现,在2020年之前,优迅科技仅于2017年7月取得了1项发明专利。2020年起,公司开始疯狂申请专利,并于2020年3月至2020年12月申请了13项发明专利,且约半数于2020年12月申请。发明专利获取后不久,2021年5月25日,公司递交了IPO申报稿。

对此,优迅科技解释称,2020年前公司实际上已申请5项发明专利,但由于采取了不同的专利申请方式,所需时间总体较长,于是在2020年撤回了之前以双报方式申请的部分专利申请,并以直接申请的方式申请发明专利。

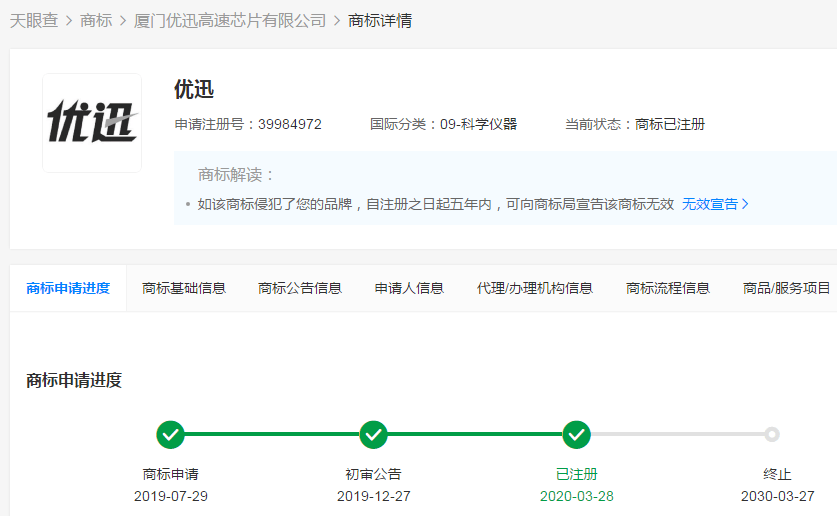

因商标侵权及不正当竞争被起诉

此外,优迅科技还披露其存在商标侵权及不正当竞争诉讼风险。据称,2021年8月2日,厦门优迅向厦门市中级人民法院提起诉讼,认为公司存在侵害其商标专用权及不正当竞争行为,请求法院判令公司停止使用“优迅”字样,停止在企业名称使用“优迅”字号,变更企业名称,赔偿其经济损失1,000万元等。

据天眼查显示,厦门优迅全称为厦门优迅高速芯片有限公司,成立于2003年2月10日,专注于光通信前端收发IC芯片的设计,拥有商标11个,其中包含“优迅”商标。反观优迅科技,旗下拥有14个商标,但无“优迅”商标。

对此,优迅科技表示,厦门优迅诉讼请求针对公司名称字号的使用,不涉及公司产品及注册商标,公司的产品销售及客户开拓不依赖“优迅”字号。若法院支持厦门优迅提出的部分或全部诉讼请求,可能导致公司面临需要变更公司名称及承担一定赔偿责任的风险。

- 10款袋泡茶测评:哪一款茶叶品质更高、污染物更少、口感更佳?...

- 10款袋泡茶测评:CHALI、立顿、茶理宜世氟含量偏高...

- 10款袋泡茶测评:茶颜悦色、奈雪的茶茶多酚更多;蜜雪冰城等茶...

- 10款“贵价”纸尿裤测评报告:大王、尤妮佳回渗较多,一款透气...

- 10款纸尿裤测试:纸尿裤透气性与厚薄无关,盛夏光年透气透湿更...

- 10款纸尿裤测评:大王、尤妮佳回渗相对较多,仅一款产品未检出...

- 8款代餐奶昔测评:代餐难“代”所有营养;活力达、中粮标示不符...

- 8款代餐奶昔测评:活力达蛋白质“虚标”;六成以上样本属“高糖...

- 14款儿童洗发沐浴露测评报告:一款检出甲醛,两款对眼睛有刺激...