贷款后还须支付担保费,信用飞涉嫌“套路贷”?

2023-10-16 22:24:45 来源:消费者报道 作者:张德荣

借款需要先交补贴费、还款包含担保费、无法在App查看借款合同……近日,《消费者报道》接到部分关于信用飞借款平台的投诉。对于相关情况,记者展开了采访调查。

还款附带担保费,信用飞涉嫌“套路贷”?

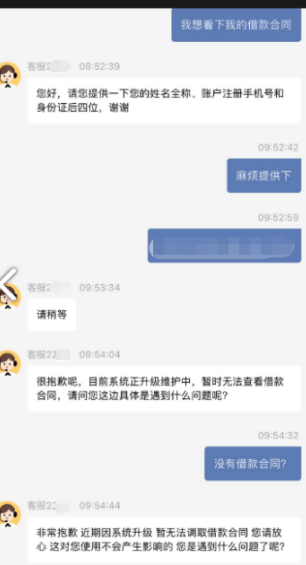

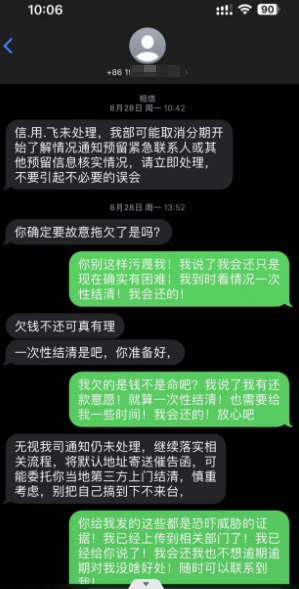

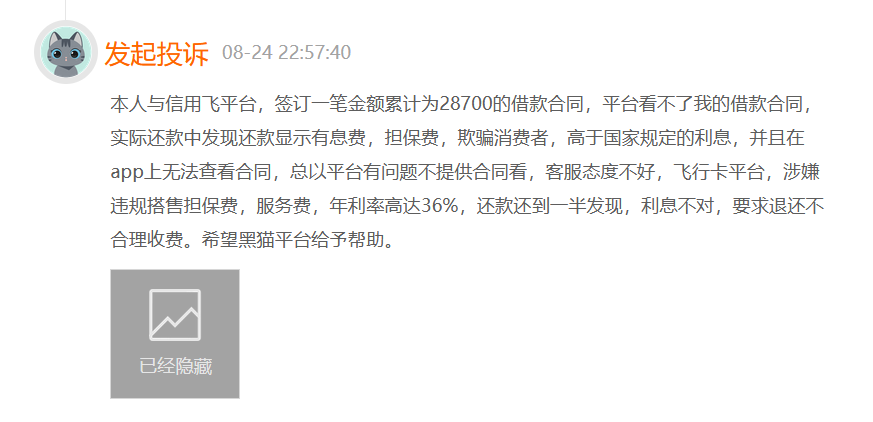

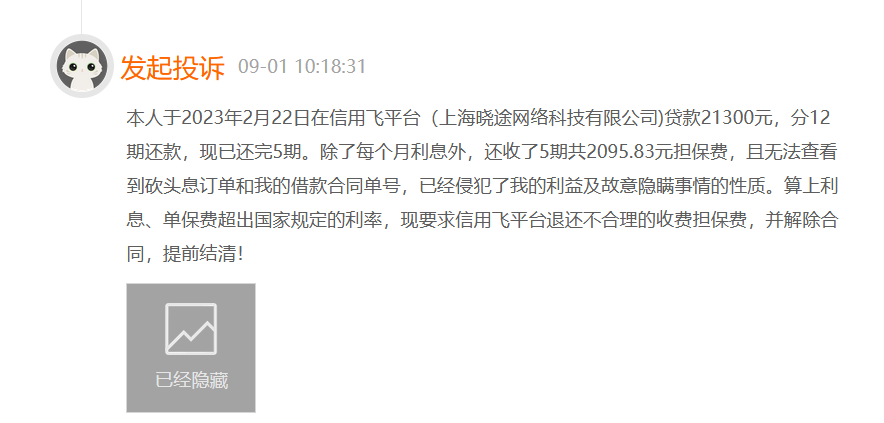

信用飞的担保费在投诉案例中屡被提及。 在低利息广告宣传下,信阳的张女士表示去年9月在信用飞平台申请了16000元的贷款。贷款期限为1年(十二期),还款方式为等额本息。但今年她查看账单才发现每期还款除了本金和利息以外,还有担保费。从张女士提供的还款记录来看,她的每期还款额(含担保费)大致在1606.93元,换算下来的利率超过了35.9%。 还款记录由张女士提供 她认为担保费比利息还要高,算上担保费后,实际利率已经超过相关规定,与宣称的低利率并不相符。 根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》第二十八条,借款人在借款期间届满后应当支付的本息之和,超过以最初借款本金与以最初借款本金为基数、以合同成立时一年期贷款市场报价利率四倍计算的整个借款期间的利息之和的,人民法院不予支持。 其中,“一年期贷款市场报价利率”,是指中国人民银行授权全国银行间同业拆借中心自2019年8月20日起每月发布的一年期贷款市场报价利率。2023年8月21日贷款市场一年期报价利率(LPR)为3.45%。据此计算,当前民间借贷利率的司法保护上限为13.8%。 不过,根据《最高人民法院关于新民间借贷司法解释适用范围问题的批复》,经征求金融监管部门意见,由地方金融监管部门监管的小额贷款公司、融资担保公司、区域性股权市场、典当行、融资租赁公司、商业保理公司、地方资产管理公司等七类地方金融组织,属于经金融监管部门批准设立的金融机构,其因从事相关金融业务引发的纠纷,不适用新民间借贷司法解释。 记者在信用飞官网看到相关介绍称,信用飞为持牌金融机构提供多维度的金融科技服务,并协助金融机构完成数字化转型。 截图来源:信用飞官网 当记者问及张女士有否在办理贷款时注意到担保费的存在,她表示申请贷款时,借款合同是看不到担保费的。而放款后她就查询不到借款合同了。据她讲述,她在前期对担保费不知情。 据记者了解,在信用飞的业务模式中,担保费的收取是保障出借人权益的一种方式。信用飞会根据借款人的信用情况和资金用途等进行风险评估,并且提供担保保证资金的安全。如果出现借款人不能按时还款或者发生其他不利情况,信用飞将会承担一部分风险。 不过,担保费的存在确实增加了借款人的贷款成本以及还款压力。 值得关注的是,中国银保监会消费者权益保护局在2022年首期风险提示中提醒,在贷款营销中,消费者要警惕类似“套路贷”的营销宣传行为,如息费不透明,故意模糊借贷成本,不明示年化综合资金成本、还本付息安排等。有的借款人在不知情的情况下被收取了高额费用,所谓“零息”名不副实。比如借款人有的遭遇了砍头息,有的贷款后发现还须支付担保费、服务费、保险费等,真实的贷款成本很高。 投诉者质疑信用飞补贴费是变相“砍头息” 除了担保费的问题,补贴费和无法查看合同也是信用飞平台被诟病的环节。 姚先生向记者表示,他在过去一年在信用飞平台申请了三笔贷款,其中两笔3000元的贷款支付了99元的补贴费。另外一笔5000元的贷款本来要支付720元的补贴费,但他向客服申诉后获得减免。如果不进行申诉,借款还需要额外支付补贴费,姚先生对于这种变相“砍头息”感到不满。另外据他讲述,8月在App上向客服索要借款合同时,对方表示系统在维护中,暂时无法提供。 姚先生支付的补贴费,记录由其提供 姚先生曾向客服索要借款合同 姚先生认为借故不提供借款合同是信用飞的惯用手段。并且他认为信用飞的催收方式对他构成威胁恐吓。 姚先生提供的短信记录 记者也注意到类似的投诉,有投诉者称在App上无法查看合同,对方以平台有问题为由不提供合同。 也有投诉者对于信用飞自行默认选择小补贴权益不满。而且所谓的小补贴费通常出现在第一期还款上。 记者就本文提及的投诉情况向信用飞方面发送了采访函,但截至发稿时未获回复。 得益于审批快、放款快的优点,第三方贷款平台受到特定人群的青睐,尤其对于一些小额贷款业务。《消费者报道》将密切关注该类平台的最新投诉情况。

- 10款袋泡茶测评:哪一款茶叶品质更高、污染物更少、口感更佳?...

- 10款袋泡茶测评:CHALI、立顿、茶理宜世氟含量偏高...

- 10款袋泡茶测评:茶颜悦色、奈雪的茶茶多酚更多;蜜雪冰城等茶...

- 10款“贵价”纸尿裤测评报告:大王、尤妮佳回渗较多,一款透气...

- 10款纸尿裤测试:纸尿裤透气性与厚薄无关,盛夏光年透气透湿更...

- 10款纸尿裤测评:大王、尤妮佳回渗相对较多,仅一款产品未检出...

- 8款代餐奶昔测评:代餐难“代”所有营养;活力达、中粮标示不符...

- 8款代餐奶昔测评:活力达蛋白质“虚标”;六成以上样本属“高糖...

- 14款儿童洗发沐浴露测评报告:一款检出甲醛,两款对眼睛有刺激...