民生银行信用卡被投诉分期套路多;曾因催收不审慎被罚款80万元

2023-10-28 12:53:01 来源:消费者报道 作者:张德荣

近日,《消费者报道》在相关投诉平台注意到部分关于民生银行信用卡的投诉。对此,记者展开了采访调查。

投诉者不满提前还款需要先知会

广州的谢先生于两年前使用了民生银行信用卡6万多元的额度。期间,民生银行客服多次致电并推荐他办理信用卡分期还款,理由是提升信用积分,随时办理随时还款,提前全款还清可以取消后面的分期。最终,谢先生于2021年9月对66404.4元的账单办理了爱心贷24期分期还款。每期本金还款2766.85元,每期手续费还款418.34元。

谢先生对66404.4元的账单办理了爱心贷24期分期还款

谢先生第1期还款本金2766.85元+手续费418.34元

谢先生称他已经往卡里打入款项,用于提前还款(以上记录由谢先生提供)

据谢先生讲述,他在2021年11月还清第1期本金加手续费3185.19元,并在11月存入一笔66405元用于偿还全部欠款,另存入一笔500元用于偿还第2期手续费。

谢先生称后续他也不时查询过账单情况,确认为零分期、需要还款零。但令他没想到的是,民生银行方面没有给他提前还款,而是继续执行分期扣款,直到第21期时,他的账单提示需要还款284.12元。谢先生与民生银行客服沟通后才了解到,他提前打到卡里的钱没有还掉剩余的分期,由于每个分期产生一定手续费,到了第21期时,他原本存入卡里的钱就不够扣了。

值得一提的时,客服告诉他提前还款需要致电客服办理才算有效。

谢先生对于自己提前还款仍然产生后续分期的手续费感到不满。他认为民生银行应该提供当时推荐办理分期的客服与他的通话录音,去证明当时客服曾经说过“要致电客服办理才算提前还款”。

就没有对谢先生存进去的钱用于提前还款的原因,民生银行方面回复《消费者报道》称,民生银行信用卡“爱心贷”有相应的业务规则,并通过多个渠道有所告知。客户在我行成功办理“爱心贷”业务后,支持提前结清,在我行自助渠道分期申请页面、人工办理话术及官网公示的分期业务办理合约中均提示:“若持卡人要对已成功办理的“爱心贷”提前清偿未偿还的分期款项,须致电民生银行信用卡中心客服热线或分期专线进行申请。”

目前,谢先生的诉求是民生银行要履行此前承诺,对其提前还款后的20期分期手续费用全部减免(不含第1第2期),共计8000多元。而根据谢先生提供给记者的录音,民生银行客服提出为其申请2000元的费用减免,后续又提升到4000元,但这个赔偿方案没有获得谢先生的同意。

截至发稿时,民生银行方面将赔偿提高到5800元,与谢先生协商成功。

这个投诉案例也传递出,消费者要敢于维护自己的合法权益,如果谢先生没有坚持申诉,可能他就要额外支付较提前还款高的分期费用。

民生银行信用卡中心曾因“信用卡催收严重不审慎”被罚款

实际上,民生银行信用卡业务在分期问题上屡被投诉。记者在黑猫投诉平台上注意到不少类似的案例。投诉者的反馈主要集中在客服致电诱导其办理账单分期,产生不合理手续费等问题上。

有投诉者强调民生银行在未经其本人同意的情况下私自办理分期爱心贷。

也有投诉者指出和谢先生同样的情况,提前还款需要致电银行办理,而不是直接在卡里归还所有分期欠款。该名投诉者指出这跟办理业务时推销员说的不一致。

民生银行方面对此回应称,民生银行在外呼客户办理分期业务过程中,会与客户确认办理金额、期数、月利率、年化利率等要素,经客户确认同意后为其办理。同时,为防范非本人操作风险,客户需在短信验证码、查询密码等身份校验通过后才能真正进入申请流程,充分保障客户的知悉权,不存在未经本人同意私自办理爱心贷情况。

也有个别投诉者提及,民生银行信用卡中心委托第三方多次致电骚扰式催债,甚至向逾期借款人的家人、朋友等发送催收短信,泄露个人隐私。

民生银行方面对此回应称,民生银行高度重视整治第三方合作机构的不当催收行为,不断加强催收合法机构的准入管理和行为管控,力求以专业的服务为客户提供资金解决方案。对违反规定向债务无关的第三人进行催收、泄漏客户信息等行为的第三方机构予以严肃清退,切实保障消费者合法权益。

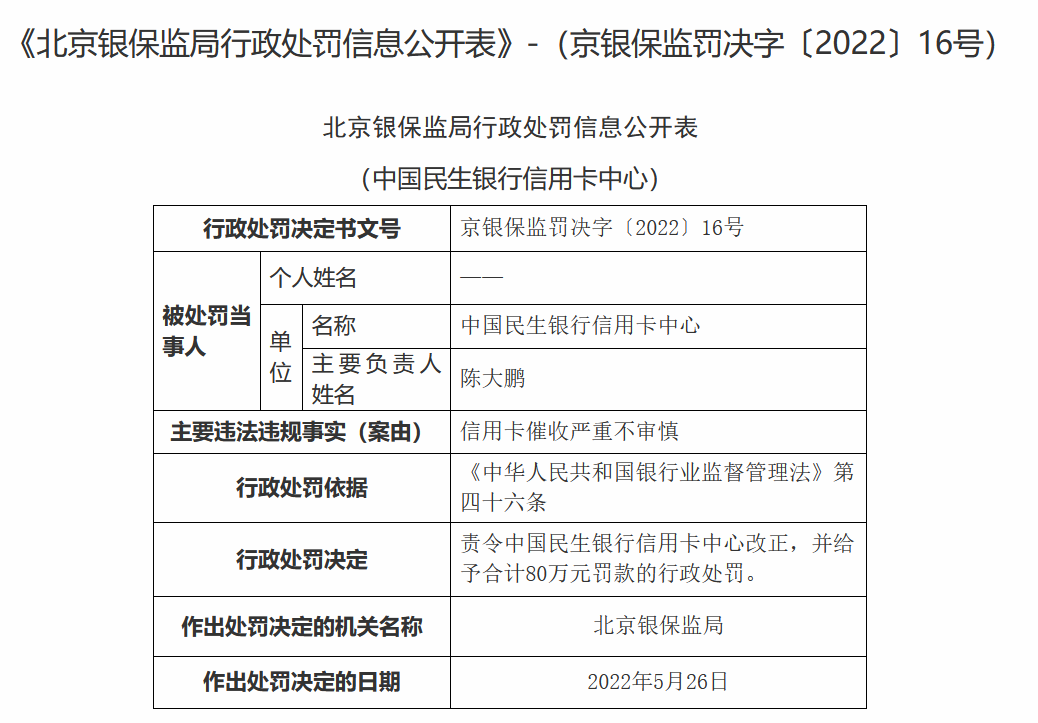

值得关注的是,去年5月,中国民生银行信用卡中心曾因“信用卡催收严重不审慎”被北京银保监局依照《中华人民共和国银行业监督管理法》第四十六条,责令改正,并作出80万元罚款的行政处罚。

截图来源:国家金融监督管理总局北京监管局官网

中国民生银行2023中期报告显示,截至报告期末,信用卡透支的贷款总额为4532.85亿元,占比10.32%;该项不良贷款总额为131.35亿元,不良贷款率为2.90%。

报告期内,集团净息差为1.48%,同比下降17BP.其中生息资产收益率为3.85%,同比下降13BP,定价方面,受LPR连续下调和重定价因素影响,人民币各类贷款收益率均有所下降,结构方面,受需求不足影响,收益率相对较高的消费贷款、按揭贷款、信用卡增长乏力。

截至报告期末,信用卡累计发卡7008.45万张,比上年末增长2.80%;信用卡客户数4937.18万户,比上年末增长3.23%。报告期内,信用卡交易额为11766.01亿元,其中电子支付交易额为3059.36亿元,同比增长5.29%。

《消费者报道》提醒广大消费者,使用信用卡消费时,要做好每月或每期的账单核查工作,以维护自己的合法权益。对于银行信用卡消费的相关投诉情况,我们将保持密切关注。

- 10款袋泡茶测评:哪一款茶叶品质更高、污染物更少、口感更佳?...

- 10款袋泡茶测评:CHALI、立顿、茶理宜世氟含量偏高...

- 10款袋泡茶测评:茶颜悦色、奈雪的茶茶多酚更多;蜜雪冰城等茶...

- 10款“贵价”纸尿裤测评报告:大王、尤妮佳回渗较多,一款透气...

- 10款纸尿裤测试:纸尿裤透气性与厚薄无关,盛夏光年透气透湿更...

- 10款纸尿裤测评:大王、尤妮佳回渗相对较多,仅一款产品未检出...

- 8款代餐奶昔测评:代餐难“代”所有营养;活力达、中粮标示不符...

- 8款代餐奶昔测评:活力达蛋白质“虚标”;六成以上样本属“高糖...

- 14款儿童洗发沐浴露测评报告:一款检出甲醛,两款对眼睛有刺激...