3·15特辑丨2024年最新25家银行存款利率:3%利率市场难寻,存款何去何从?

2024-03-14 20:27:45 来源:消费者报道 作者:黄成宏

2024年2月,吉林、广西等地中小银行密集发布存款利率调整公告,对1年期、2年期和5年期的存款利率进行下调,下调幅度为10个基点到60个基点不等。

哪家银行的存款利率更划算?消费者应该把钱放哪里?年轻人该怎么理财?

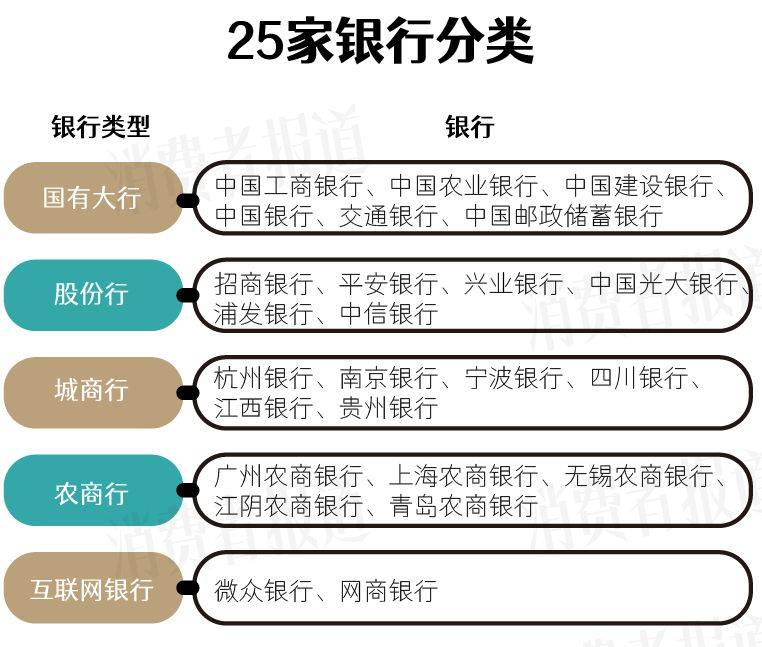

2024年3月,《消费者报道》对25家银行的存款利率进行了汇总和比较。测试的25家银行涉及国有大行、股份行、城商行、农商行、互联网银行这5类。

2024最新定期存款:25家银行利率难超3%

2023年9月,我们发布《23家银行最新存款利率比较:城商行利率更高,存哪家最划算》。半年过去,各家银行又纷纷降低存款利率。在利率长期下行、货币贬值的当下,银行存款利率的变动被消费者所关注。市场上甚至衍生出“特种兵存款”情况,即年轻人跨省跨市到利率更高的银行进行存款。

消费者存款较多的是活期存款和定期存款,定期存款又以整存整取较为常见。不同银行、不同币种、不同存款期限的利率标准不同,一般在各个银行的储蓄所挂牌公示,又叫“挂牌利率”。

《消费者报道》记者于2024年3月查询和统计了25家银行的存款利率,供消费者参考。

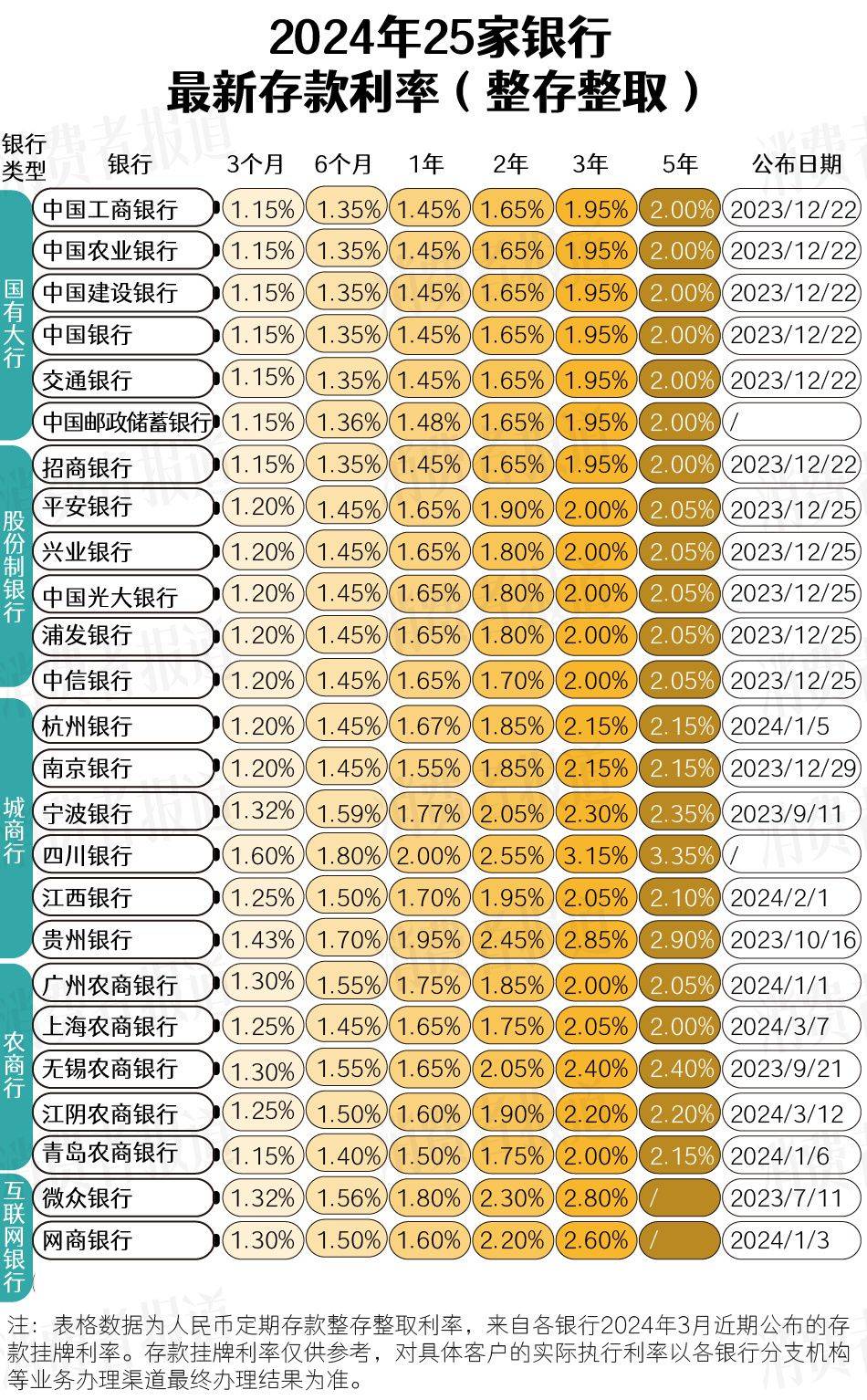

2024年25家银行最新存款利率(整存整取)如下:

2024年25家银行最新利率显示,国有大行利率最高2%,城商行、农商行利率难超3%。

相比于2023年9月,目前多家银行的定期存款利率均有所下降。调整时间上,杭州银行、江西银行、广州农商银行、上海农商银行、江阴农商银行、青岛农商银行、网商银行等7家银行均在2024年下调存款利率,其他18家银行在2023年下半年下调存款利率。

简单统计,存款利率从高到低为:城商行、农商行>股份行>国有大行。国有大行的存款利率普遍偏低,且差距很小。股份制银行的存款利率通常比国有大行稍高(招商银行例外,存款利率与国有大行一致)。城商行、农商行的存款利率是所有银行类型当中最高的。因此,消费者如果为了更高的存款,应当首选城商行和农商行。

但目前城商行、农商行的存款利率也很难超过3%。国有大行的存款利率则更低,基本一致,最高只有2%,为5年期定期。1年期的存款利率只有1.45%左右,还不如目前市面上的大部分货币基金。整存整取计息公式为本金×存期(年)×年利率,例如利率为1.45%,本金为10万,3年后的定期利息只有10万×3(年)×1.45%=4350元。

▲某银行App内的定期存款,利率最高只有2.00%

▲某银行App内的定期存款,利率最高只有2.00%

25家银行列表中,我们发现目前利率比较高的是四川银行,5年期的利率高达3.35%。《消费者报道》查询四川银行官网,发现该银行还发布了期限为5年、利率高达3.8%的定期产品,但起存金额为1万元,为该行发行的整存整取差异化储蓄产品。

值得注意的是,《消费者报道》记者拨打了四川银行的热线电话,客服告知,购买该存款产品需要到四川当地的线下网点开户,开户条件较严格,需要社保证明等,如果是异地跑过去“特种兵式存款”,具体条件请先咨询当地网点。

因此,更高的实际利率不少都有限定条件,天下没有免费的午餐。

零存整取等定期存款:利率最高2%,不如余额宝

除了常见的整存整取,还有零存整取、整存零取、存本取息等类型的定期存款,这几类存款利率较同期的整存整取的利率更低,即使存5年,利率也在2%或以下,不太建议。

利率较高的也是城商行和农商行。

目前存取更灵活的货币基金的利率都不比这几类存款低。货币基金是证券投资基金中的低风险品种,投资范围为具有良好流动性的金融工具,包括现金、同业存单等。消费者比较熟知的支付宝上的余额宝就是货币基金,目前货币基金的7日年化大部分落在1.5%—3.0%范围。

但值得一提的是,存款有保险可以赔付。根据《存款保险条例》,存款保险实行限额偿付,最高偿付限额50万元。

大额存单:20万起,利率最高3.15%需要当地开户

还有一类存款产品利率更高,那就是大额存单。

大额存单的利率比同银行的定期存款利率更高,例如中国工商银行的大额存单3年利率为2.35%,高于整存整取定期利率1.95%,零存整取定期利率1.35%。如果有20万,存3年定期存款只有20万×3(年)×1.95%=11700元,存3年大额存单有20万×3(年)×2.35%=14100元,足足高2400元。

大额存单利率较高的是城商行贵州银行,大额存单的3年利率高达3.15%,高于整存整取定期利率2.85%。《消费者报道》记者咨询贵州银行工作人员,客服表示,目前贵州银行的利率执行的还是2023年10月公布的利率,但需要到贵州当地的线下网点开户,具体开户条件以线下网点为准。

▲某银行App内的大额存单,利率高达2.80%

▲某银行App内的大额存单,利率高达2.80%

但是大额存单一般有20万起存的要求。定义上,“个人大额存单”是银行面向个人客户发行的以人民币计价的记账式大额存款凭证,是具有标准化期限、最低投资金额要求、市场化定价的存款产品,按照人民银行相关规定,大额存单纳入存款保险范围。

某些大额存单还可在银行规定的平台进行转让。如果消费者急着变现,可以通过银行内部的系统例如银行APP转让未到期的个人大额存单。

9年间利率从4%下降到2%

我国2019年推出贷款市场报价利率(LPR),由全国银行间同业拆借中心发布,目前五年期及以上LPR从4.2%下降到3.95%,首次“破4”,创历史新低。

根据中国人民银行官网公布的2024年1月金融统计数据报告,目前人民币存款余额289.74万亿元,同比增长9.2%。贷款利率越来越低,存款越来越多,银行要保证利润,就要降低存款利率。

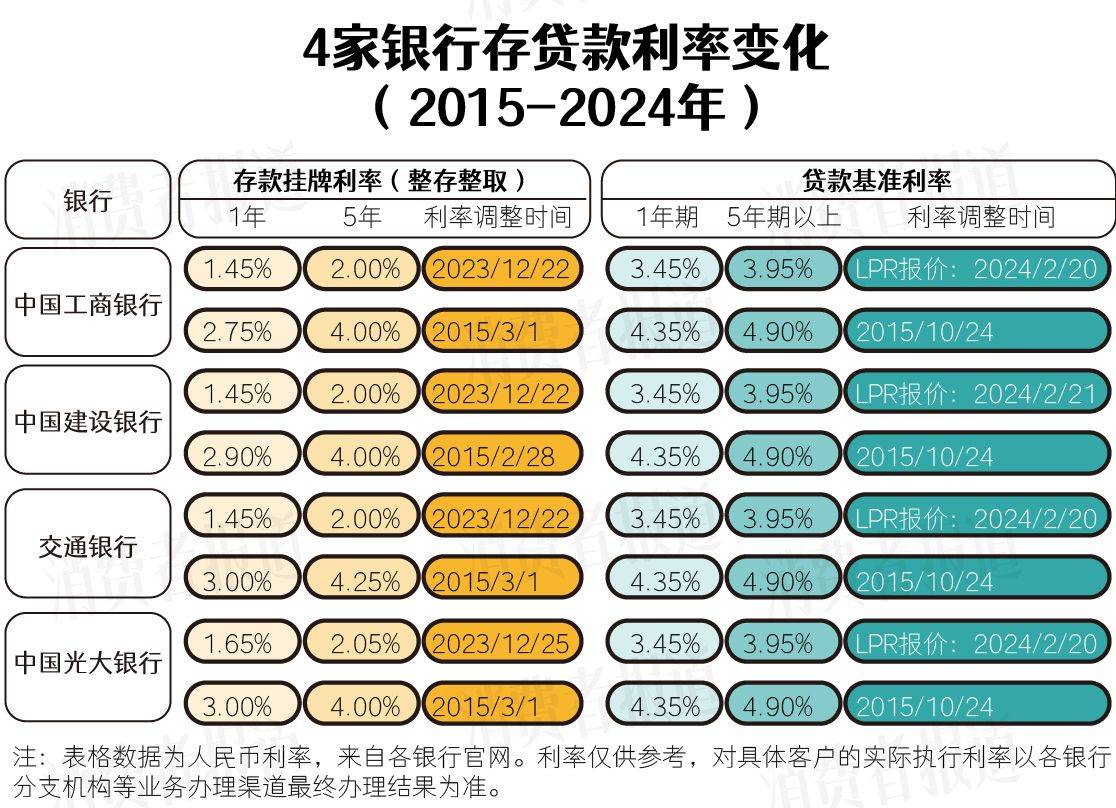

《消费者报道》记者统计了下列4家银行2015年至2024年的存贷款利率变化。

结果显示,约9年时间,4家银行的5年定期存款利率均从4%左右下降到2%左右。以交通银行为例,2015年3月的5年期存款利率高达4.25%,而2023年12月的5年期存款利率只有2.0%,下降趋势明显。

存款利率是跟随贷款利率同步下降的,2015年的5年期以上贷款基准利率为4.9%(实际利率更高),2019年之后使用LPR报价,2024年2月的最新5年期以上贷款市场报价利率(LPR)为3.95%。

商业银行本质上就是通过利息差赚钱,吸收储户的存款,然后再贷出去,贷出去的利息比吸收存款的利息高。

银行下调存款利率,才能对冲贷款利率下降的压力。国家金融监督管理总局发布《2023年商业银行主要监管指标情况表(季度)》显示,截至2023年末,商业银行重要指标净息差下滑至1.69%,首次跌破1.7%关口,再创历史新低。贷款利率持续降低、存款增加较快,因此银行下调部分期限存款利率才能保住利润。

不少消费者不满足较低的存款利率,开始选择利率更高的理财产品,例如货币基金、债券、保险年金、股票基金、股票、期货等,但需要注意风险。

- 10款袋泡茶测评:哪一款茶叶品质更高、污染物更少、口感更佳?...

- 10款袋泡茶测评:CHALI、立顿、茶理宜世氟含量偏高...

- 10款袋泡茶测评:茶颜悦色、奈雪的茶茶多酚更多;蜜雪冰城等茶...

- 10款“贵价”纸尿裤测评报告:大王、尤妮佳回渗较多,一款透气...

- 10款纸尿裤测试:纸尿裤透气性与厚薄无关,盛夏光年透气透湿更...

- 10款纸尿裤测评:大王、尤妮佳回渗相对较多,仅一款产品未检出...

- 8款代餐奶昔测评:代餐难“代”所有营养;活力达、中粮标示不符...

- 8款代餐奶昔测评:活力达蛋白质“虚标”;六成以上样本属“高糖...

- 14款儿童洗发沐浴露测评报告:一款检出甲醛,两款对眼睛有刺激...